عملکرد بیمه پاسارگاد در هفتماهه ۱۴۰۴

رشد پایدار پاسارگاد در بازاری فشرده و رقابتی

امیر رضایی

پایگاه خبری افق و اقتصاد – دادههای هفتماهه صنعت بیمه نشان میدهد بیمه پاسارگاد در سال ۱۴۰۴ با وجود شرایط رقابتی و تغییرات رفتاری مشتریان، توانسته موقعیت خود را تثبیت و برخی شاخصهای کلیدی را تقویت کند. عملکردی که در بخشهایی همچون رشد حق بیمه تولیدی و کنترل نسبت خسارت، تصویری از ثبات و بازگشت تدریجی به مسیر رشد را ترسیم میکند.

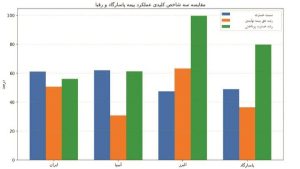

به گزارش پایگاه خبری افق و اقتصاد، نسبت خسارت پاسارگاد در این دوره ۴۸.۹۸ درصد ثبت شده؛ عددی که برای بازاری با سهم قابل توجه بیمههای درمان و بدنه، همچنان نشانه مدیریت قابلقبول ریسک و کنترل خسارتهاست. این شاخص در مقایسه با میانگین صنعت که در برخی شرکتها به محدودههای ۶۰ تا ۸۰ درصد رسیده، نشان میدهد مسیر مدیریت هزینه در پاسارگاد پایدار مانده است.

در بخش صدور بیمهنامه، شرکت ۱.۳۰۵ میلیون بیمهنامه صادر کرده که با رشد ۰.۹۵ درصدی همراه بوده. هرچند این رشد محدود بهنظر میرسد، اما حفظ شیب مثبت در بازاری که عمده شرکتها با رقابت شدید قیمتی و حساسیت بالای مشتریان مواجهاند، نشاندهنده ثبات تقاضا و وفاداری نسبی مشتریان محسوب میشود. در همین دوره، پاسارگاد ۱۳۱.۷ میلیارد ریال حق بیمه تولید کرده که با رشد ۳۶.۴۳ درصدی همراه بوده و یکی از نقاط اصلی تقویت شده در عملکرد سال ۱۴۰۴ است. رشد بالای حق بیمه تولیدی نشان میدهد پرتفوی شرکت در مسیر توسعه محتاطانه و تدریجی قرار گرفته است.

در بخش خسارات پرداختی، عدد ۶۴.۵ میلیارد ریال ثبت شده که نسبت به سال گذشته ۷۹.۷۹ درصد افزایش یافته است. این رشد بالا، برخلاف ظاهر نگرانکنندهاش، در متن افزایش فراگیر هزینههای درمان و بدنه در کل بازار بیمه تفسیر میشود و مختص پاسارگاد نیست. در واقع، افزایش خسارت بیشتر منعکسکننده تورم ساختاری هزینههاست تا ضعف عملیاتی.

پاسارگاد و ۳ رقیب اصلی

برای ارزیابی دقیقتر موقعیت پاسارگاد، عملکرد آن با سه شرکت کلیدی- ایران، آسیا و البرز- مقایسه شده است،

شرکتهایی که هر یک وزن و معماری پرتفوی متفاوتی دارند اما در نهایت با پاسارگاد در بازار خرد و شرکتی رقابت میکنند.

بیمه ایران

بیمه ایران بهعنوان بزرگترین بازیگر صنعت، طبیعتاً حجم خسارت و صدور بالاتری دارد. نسبت خسارت ایران ۶۱.۰۹ درصد است؛ یعنی حدود ۱۲ واحد درصد بالاتر از پاسارگاد. این فاصله نشان میدهد پاسارگاد از منظر مدیریت خسارت وضعیت مطلوبتری دارد.

در حق بیمه تولیدی، ایران رشد ۵۰.۶۵ درصدی ثبت کرده که از پاسارگاد بیشتر است، اما باید توجه کرد بخش عمده این رشد ناشی از بزرگی پرتفوی و اثر تغییرات نرخ پایههاست. پاسارگاد با رشد ۳۶.۴۳ درصدی در مقیاس کوچکتر، همچنان عملکردی متعادل و پایدار ارائه داده است.

بیمه آسیا

بیمه آسیا یکی از رقبای مستقیم پاسارگاد در بازار خانوار است. نسبت خسارت آسیا ۶۱.۹۹ درصد ثبت شده؛ یعنی حدود ۱۳ واحد درصد بدتر از پاسارگاد. رشد حق بیمه تولیدی آسیا نیز ۳۰.۷۹ درصد بوده که از رشد ۳۶.۴۳ درصدی پاسارگاد پایینتر است.

این ارقام نشان میدهد پاسارگاد در دو شاخص اصلی—رشد درآمد و کنترل خسارت—در این دوره از آسیا جلوتر حرکت کرده است. همچنین رشد تعداد بیمهنامه صادره آسیا منفی ۹.۹۹ درصد است، در حالیکه پاسارگاد رشد مثبت هرچند محدود ثبت کرده. این تفاوت تصویر قویتری از ثبات تقاضا در پاسارگاد ارائه میدهد.

بیمه البرز

البرز نسبت خسارت ۴۷.۴۴ درصدی دارد که کمی بهتر از پاسارگاد است. با این حال رشد حق بیمه تولیدی آن ۶۳.۲ درصد بوده؛ رشدی پرنوسان که احتمالاً از تغییر استراتژی فروش ناشی شده است.

در مقابل، پاسارگاد با رشد ۳۶.۴ درصدی حرکتی آرامتر، کنترلشدهتر و پایدارتر داشته. در تعداد بیمهنامههای صادره نیز البرز کاهش ۳۱.۱۱ درصدی را تجربه کرده اما پاسارگاد رشد مثبت ثبت کرده است. این بخش تفاوت رویکرد دو شرکت را آشکار میکند: البرز به سمت درآمدزایی سریع از بیمهنامههای بزرگ رفته، در حالی که پاسارگاد شبکه خرد خود را حفظ کرده است.

در مجموع، مقایسه پاسارگاد با سه بازیگر اصلی صنعت نشان میدهد این شرکت در سال ۱۴۰۴ عملکردی متوازن و کمریسک داشته است. پاسارگاد توانسته نسبت خسارت خود را در سطحی پایینتر از ایران و آسیا نگه دارد و از این منظر تصویر روشنی از مدیریت ریسک ارائه کند. در حوزه حقبیمه تولیدی نیز اگرچه البرز رشد سریعتری ثبت کرده، اما شیب افزایش درآمد در پاسارگاد پایدارتر و کمنوسانتر بوده و از پایداری ساختار پرتفوی خبر میدهد.

افزون بر این، پاسارگاد در شرایطی توانسته رشد مثبت صدور بیمهنامه را حفظ کند که بخش قابل توجهی از رقیبان بزرگ با افت محسوس در تعداد بیمهنامهها روبهرو شدهاند؛ موضوعی که نشان میدهد تقاضای خرد این شرکت همچنان باثبات و قابل اتکاست.